来源:金融街廿五

作者:郑葵方,建行金融市场部

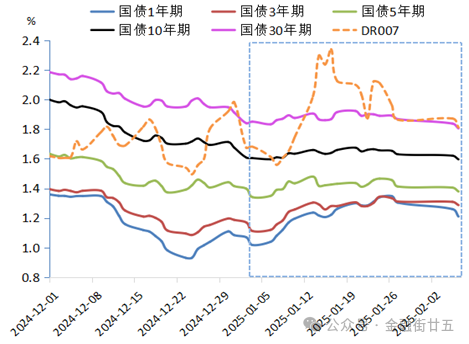

2024年12月以来,国内债券收益率持续下行。10年期国债收益率在2025年1月3日最低下行至1.5966%,但随后反弹最高至1月20日的1.6747%,此后再度震荡下行,在2月6日降至1.5958%,刷新历史新低。展望第一季度,债市的风险和机会并存。

图1:各期限国债收益率和资金利率走势

一、第一季度的风险因素

1.包括政府债和政金债在内的利率债发行节奏可能前移,春节后债券供给压力将上升。尤其要关注3月两会期间公布的财政刺激政策是否会超预期。目前市场主流预期2025年财政赤字率升至4.0%,特别国债发行规模或在3万亿元。地方政府新增专项债额度去年为39,000亿元,若考虑化债8,000亿元和收储,今年新增额度或大于去年。

2.货币宽松力度或不及预期。由于基金、理财、保险和农商行提前博弈2025年降准降息行情,1月10年期国债收益率在1.59~1.68%区间波动,提前定价了降息预期。但与此同时,随着美国多项经济数据优于预期,美联储降息步伐放缓,美元指数走升,人民币汇率面临较大贬值压力。后续受制于人民币汇率的贬值压力,央行降准降息力度或不及预期,可能引发部分机构止盈、赎回基金,放大债市波动。

3.资金利率中枢上行,与国债收益率倒挂。1月资金利率DR007平均为1.93%,当前1—30年期国债收益率已与资金利率倒挂,票息收入难以覆盖资金成本,买债陷入负的持有收益模式。随着债券收益率短期下行空间有限,而资金利率上行,可能使非银机构倾向于融出资金,以获取比买债更高的收益。由此导致银行同业负债波动较大,或进一步推升资金利率中枢,加剧买债持有的负收益。

4.A股在3月两会前通常存在春季躁动行情,当前股债性价比(=1/沪深股市滚动市盈率-10年期国债收益率)处在4.5%附近,为有数据以来历史95%分位数,意味着债券投资收益低,股票投资隐含回报率高,更具有投资价值。预计未来股市走强的概率上升,在股债跷跷板效应的作用下,交易型机构或减少债券交易需求。

二、利好债市的因素

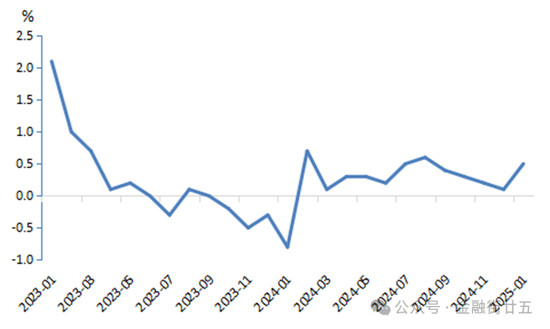

1.中国经济有效需求不足、物价水平偏低等问题仍待改善,支撑债市。1月CPI同比上涨0.5%,预计2月涨幅将回落至0.2%,我国内需不足,经济复苏基础尚待巩固。

图2:我国CPI同比走势

2.美国特朗普总统2月1日签署对中国商品加征10%关税的行政令,2月9日宣布对所有进口到美国的钢铁和铝征收25%的新关税,贸易战未来有升级趋势,将对我国出口产生负面影响,市场避险情绪将提振机构的债券需求。

3.为对冲特朗普政策冲击,配合政府债券发行降低融资成本,助力我国实体经济恢复,央行仍将保持宽松的货币环境。但在人民币汇率贬值压力偏大时,央行降准降息时点将延后,可能通过买断式逆回购、SLF和结构性工具等低调的方式,及时向市场补充流动性。

4.历来第一季度机构遵循“早投资早收益”原则,金融机构配债需求十分旺盛。当前,经济基本面偏弱,实体企业信贷融资需求少,第一季度银行配置债券的压力较大。保险方面,业内预计第二季度人身保险产品预定利率上限或下调50BPs,第一季度居民抢先锁定当前利率购买保险产品,保费收入有望明显增加,将加剧保险机构的欠配。银行和保险第一季度配债需求较为强劲,利好债市。

综合上述因素,我们预计第一季度债券收益率反弹过后仍有下行空间。但由于利率债发行节奏前移、货币宽松力度不及预期、资金利率中枢上升和股市走强等风险因素扰动,债市波动将加大,预计第一季度10年期国债的波动区间将较1月的1.59~1.68%扩大。

发表评论