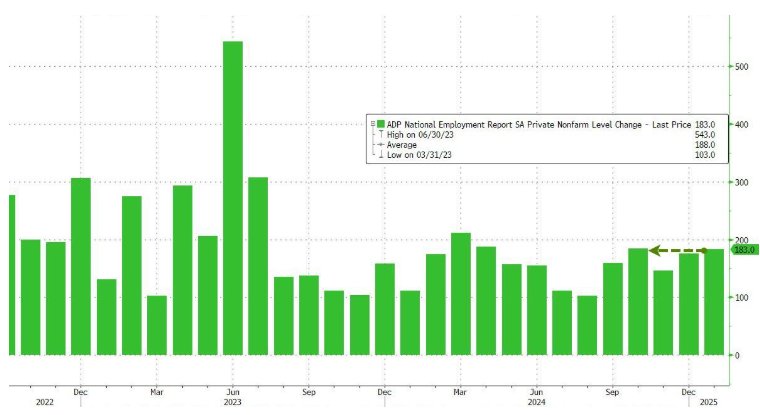

在金融领域,盈利模式和机会多种多样,但也伴随着诸多挑战。

首先,常见的盈利模式之一是证券投资。通过购买股票、债券等金融工具,投资者期望在市场价格波动中获取资本增值和股息、利息等收益。然而,证券市场的不确定性极高,受到宏观经济状况、公司业绩、政策法规等多种因素的影响。

银行存贷业务也是一种重要的盈利模式。银行吸收存款,并以更高的利率将资金贷出,从中赚取利差。但随着金融科技的发展和竞争的加剧,银行面临着资金成本上升、信用风险增加等挑战。

保险行业通过收取保费,为客户提供风险保障,并在投资运作中实现盈利。然而,保险产品的设计和定价需要精准计算风险,同时要应对市场竞争和监管要求。

下面通过一个简单的表格来对比几种主要金融盈利模式的特点:

盈利模式 主要收益来源 面临的挑战 证券投资 资本增值、股息/利息 市场波动、信息不对称 银行存贷 利差 竞争加剧、信用风险 保险业务 保费、投资收益 风险计算、监管要求金融衍生品交易是另一种盈利机会,但它具有高杠杆性和复杂性,对投资者的专业知识和风险承受能力要求极高。操作不当可能导致巨大损失。

在新兴的金融科技领域,如数字货币、众筹等,为创新者提供了新的盈利可能。但这些领域往往缺乏成熟的监管框架,存在法律和合规风险。

对于金融领域的盈利模式和机会,投资者和从业者需要具备深入的行业知识、敏锐的市场洞察力和良好的风险控制能力。同时,不断变化的宏观经济环境、政策调整以及技术进步都可能对现有的盈利模式产生冲击,需要及时适应和调整策略。

发表评论