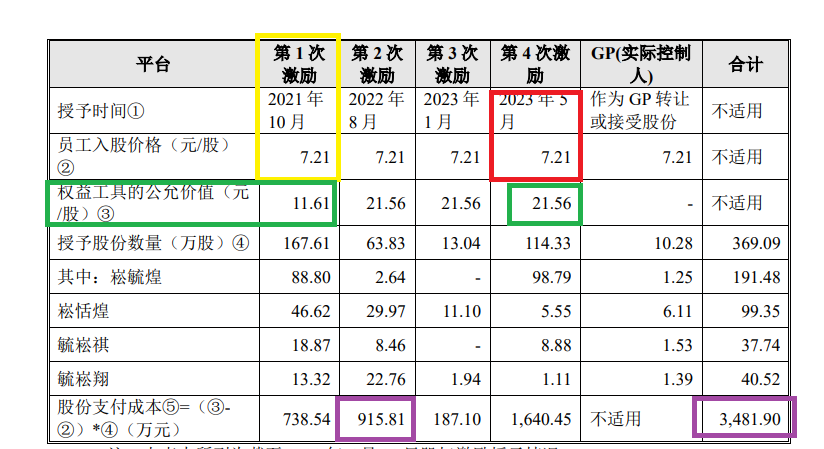

在当今的金融市场中,银行个人理财产品日益丰富多样,但与之相伴的是投资风险。了解并掌握投资风险的分散路径对于投资者而言至关重要。

首先,投资者需要明确不同类型个人理财产品的风险特征。常见的银行个人理财产品包括储蓄、债券、基金、保险以及结构性理财产品等。储蓄产品风险相对较低,收益稳定;债券产品风险适中,收益相对较为固定;基金产品则根据投资标的和策略的不同,风险和收益水平各异;保险产品在提供保障的同时,也可能具备一定的投资回报;结构性理财产品的收益与特定的市场指标挂钩,风险和收益具有较大的不确定性。

为了分散投资风险,投资者不应将所有资金集中于单一类型的理财产品。以下是一个简单的风险分散示例表格:

理财产品类型 投资比例 预期收益范围 风险评估 储蓄 30% 较低,稳定 低风险 债券 30% 中等,较稳定 中低风险 基金 20% 较高,波动 中高风险 保险 10% 根据保险条款 视具体产品而定 结构性理财 10% 不确定性较大 高风险此外,投资期限的分散也是降低风险的重要手段。长期、中期和短期理财产品可以相互搭配。长期理财产品通常收益较高,但资金流动性较差;短期理财产品流动性强,能满足投资者短期内的资金需求,但收益相对较低。通过合理配置不同期限的产品,可以在兼顾收益和流动性的同时,分散因市场波动带来的风险。

投资者还应当关注宏观经济形势和市场动态。经济增长、通货膨胀、利率政策等宏观因素都会对理财产品的收益和风险产生影响。例如,在经济衰退期,债券等固定收益类产品可能更具稳定性;而在经济繁荣期,股票型基金等权益类产品可能有更好的表现。

最后,选择可靠的银行和专业的理财顾问也是分散风险的重要环节。优质的银行通常具备更完善的风险管理体系和更丰富的理财产品线,能够为投资者提供更合适的投资建议和产品选择。

总之,银行个人理财产品的投资风险分散需要综合考虑产品类型、投资期限、宏观经济环境以及银行和理财顾问的选择等多个因素,通过合理配置资产,实现风险与收益的平衡。

发表评论