来源:玻璃江湖

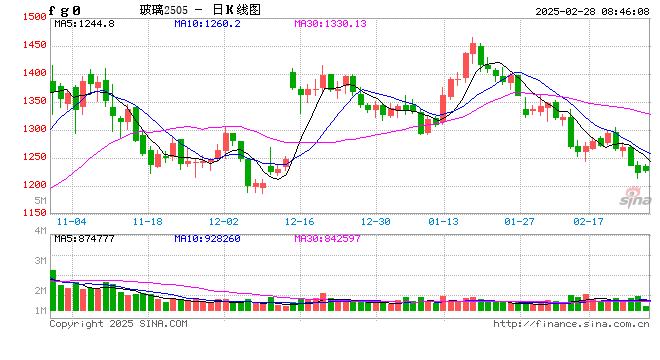

节后以来,玻璃期货盘面持续走弱。日前,玻璃期货主力合约FG2505触及1209元/吨,创近5个月以来新低。这一价格和湖北玻璃的低价现货1200元/吨近乎平水。期货日报记者了解到,目前各区域的玻璃现货市场也呈现偏弱格局。对此,受访人士普遍认为,该行情反映了当前玻璃基本面偏弱以及阶段性供需错配的情况。

“从大周期来看,地产、竣工端仍在筑底。”广发期货分析师蒋诗语分析道,按照开工向后平移30个月来推演未来竣工情况的话,2025年对应的是2022年7月以来的开工表现。而2022年7—12月开工增速呈现逐月下跌趋势,从-36.1%至-39.4%,2023年全年新开工增速保持在-24%左右。通过推演,2025年竣工表现或不容乐观,结合部分券商对地产行业的预估,预计竣工数据增速在-25%左右。

节后玻璃下游深加工企业复产复工缓慢。据隆众资讯数据统计,目前全国52条钢化线开工率为35%,订单不足是限制行业开工的主要原因。此外,深加工样本企业订单天数均值为4.1天,环比下降18%,同比下降35.9%,多数深加工企业处于接部分散单或无新单的状态。

“玻璃下游深加工企业于正月十五后陆续复工,但根据百年建筑关于节后项目开工情况的调研结果来看,2025年春节期间不停工项目明显减少,整体复工率明显下降。”在蒋诗语看来,节后低迷的行业现状压制了玻璃价格,各地区现货价格仍在持续调降。

不过,当前玻璃行业供应情况整体处于低位,玻璃开工率仅为76%,日熔量共计157855吨,同比降幅达10.7%左右。“在2024年持续收缩产能的影响下,当前的玻璃日熔水平处于历年低位,大大缓解了玻璃行业前期的过剩压力。”蒋诗语称。

据蒋诗语介绍,目前,企业恢复产能意愿较低,尽管部分产线仍有生产利润,如石油焦燃料工艺的生产利润在142元/吨,煤制气产线利润在109元/吨左右。不过,天然气产线仍处于亏损中,周均利润-82元/吨。“在这样的利润水平下,企业复产意愿不足,使供应端在一定程度上对价格形成底部支撑。”她认为,3月初可关注两会政策导向,预计随着三四月“小阳春”的需求复苏,玻璃在中下游补库驱动下,价格有望企稳回升。

“目前玻璃市场的主要矛盾是聚焦供需的再平衡。”申万期货能化高级分析师陆甲明表示,目前市场其实并不缺信心,只是都在观望。无论是玻璃还是纯碱,在供给端都存在显著调整,但阶段性供给端的调整力度与目前需求尚未达到匹配。一旦市场看到上游开始去库,或是其他一些有利因素出现,市场做多的信心也会逐步恢复。

对于玻璃产业链而言,阶段性供需扭转的时点或许并不遥远。在陆甲明看来,按照以往经验,3月上旬有玻璃消费需求兑现的观望窗口期。中期来看,今年玻璃行情其实并不悲观。一方面,玻璃行业的供需调整成果正在积累。由于供给端玻璃并没有反弹,2025年的供需调整压力较去年要小很多。另一方面,伴随宏观政策对消费政策的支持,玻璃的下游需求将在春节后逐步复苏。因此,玻璃期价下方调整的空间相对有限。

记者采访了解到,当前,玻璃库存水平比2024年同期偏高,但比2023年同期偏低,玻璃行业隐性库存仍存一定压力。短期市场仍需重点关注玻璃企业的库存变化。

“目前,玻璃上游和中游库存压力较大,下游订单不及预期,库存相对较低。玻璃价格走弱在预期内。”兴化市宝鑫玻璃有限公司总经理陈辉认为,玻璃期价走低的关键还是在于阶段性供需错配,是中游库存大对期现价格的负反馈。待中游库存消化,供应继续减产,市场才会有机会反转。受访人士普遍认为,玻璃期货盘面下跌符合当下基本面的特征,预计近期负反馈持续,短期盘面或延续弱势。

(转自:玻璃江湖)

发表评论