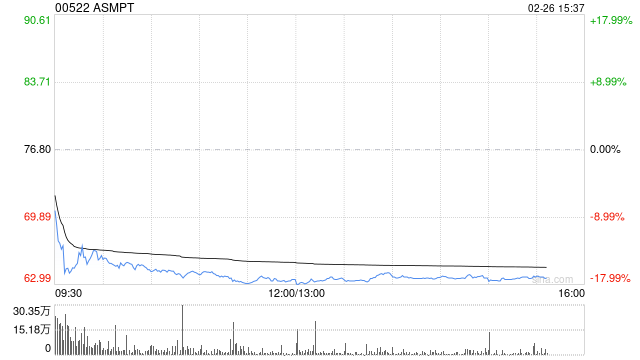

高盛发布研报称,给予ASMPT(00522)“买入”评级,目标价100港元。ASMPT2024年第四季度收入按季增长2%,与该行预测基本一致,但毛利率为37.2%,则低于该行及市场预期的41.3%和40.8%。

报告指,公司对2025年第一季度收入指引为按季下降15%至降1%,弱于该行及市场预测的按季下降4%和增长2%。管理层将2025年第一季度展望疲软归因于主流半导体和SMT工具需求低迷,特别是来自汽车和工业市场的影响;不过,他们预计先进封装业务将保持增长。第四季度的订单对付运比率为0.96,低于1.0,相比第三季度的0.95略有上升,主要因SMT领域订单减少所致。

ASMPT对2025年第一季度的收入指引为3.7亿至4.3亿美元(约29亿至34亿港元),意味同比变化为降8%至增7%之间;中间值4亿美元(约31亿港元)计,则低于该行及市场预测的34亿港元。高管表示,先进封装需求强劲,包括热压键合(TCB),但汽车和工业终端需求的缓慢复苏压制ASMPT主流工具的销售。公司持续看好汽车、工业、绿色基础设施及先进封装市场的长期机会,这些领域受到生成式AI需求、高性能计算(HPC),以及高带宽记忆体(HBM)等的推动。

发表评论