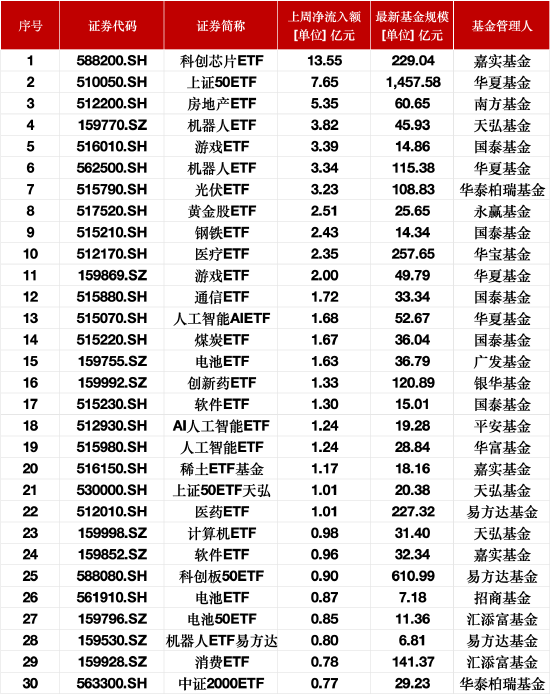

在金融领域中,美元户利息的计算是一个重要的知识点。

首先,要明确美元户利息的计算通常基于一定的利率和计息周期。常见的计息方式包括按日计息、按月计息和按年计息。

按日计息时,利息 = 美元账户本金 × 日利率 × 存款天数。日利率通常是年利率除以 365 天(也有银行按照 360 天计算)。

按月计息的公式为:利息 = 美元账户本金 × 月利率 × 存款月数。月利率则是年利率除以 12 个月。

按年计息相对简单,利息 = 美元账户本金 × 年利率 × 存款年数。

以下为一个简单的对比表格,展示不同计息方式的计算要点:

计息方式 计算公式 注意事项 按日计息 利息 = 美元账户本金 × 日利率 × 存款天数 注意日利率的计算方式 按月计息 利息 = 美元账户本金 × 月利率 × 存款月数 确认月利率的准确性 按年计息 利息 = 美元账户本金 × 年利率 × 存款年数 留意年利率的数值影响美元户利息计算的因素众多。

利率水平是关键因素之一。美元的利率受到美国联邦储备系统(美联储)的货币政策影响。当美联储调整基准利率时,银行等金融机构的美元存款利率也会相应变动。

存款期限的长短也会对利息产生影响。一般来说,存款期限越长,可能获得的利率越高,但也要考虑资金的流动性需求。

银行的政策和规定也不容忽视。不同的银行可能会针对美元存款设定不同的利率和计息规则。

国际经济形势和汇率波动也会间接影响美元户的利息。例如,全球经济不稳定可能导致美元走强或走弱,从而影响美元的利率走势。

此外,市场竞争也会促使银行调整美元存款的利率,以吸引更多的客户。

总之,计算美元户的利息需要综合考虑多种因素,并且要密切关注金融市场的动态和银行的相关政策,以便做出更明智的财务决策。

发表评论