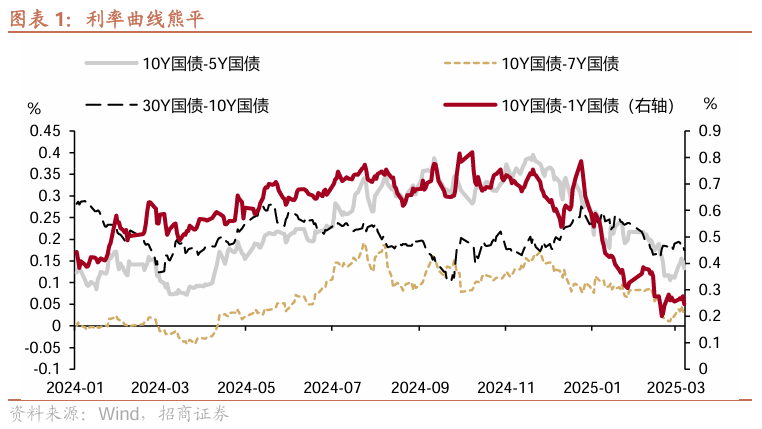

汽车保险费用的计算是一个复杂但重要的问题,它受到多种因素的影响。下面我们来详细了解一下这些因素以及它们是如何影响保险费用的。

首先,车辆本身的价值是一个关键因素。通常来说,价值越高的车辆,保险费用也会相应越高。这是因为车辆价值高,一旦发生损失,赔偿金额也会较大。

车辆的使用性质也对保险费用有影响。比如,私家车和营运车辆的保险费用就有所不同。营运车辆由于使用频率高、风险大,保险费用往往高于私家车。

车主的年龄和驾龄也是重要因素。年轻且驾龄短的车主,由于驾驶经验相对较少,发生事故的风险可能较高,因此保险费用可能会增加。

车辆的品牌和型号也会影响保险费用。一些高性能、豪华品牌的车辆,维修成本较高,保险费用也会相应上升。

车辆的行驶区域同样不可忽视。在交通拥堵、事故多发地区行驶的车辆,保险费用可能会高于交通状况良好的地区。

车主的驾驶记录至关重要。如果车主有多次违章或事故记录,保险公司会认为其风险较高,从而提高保险费用。

保险的险种选择也直接决定了费用。常见的汽车保险险种包括交强险、第三者责任险、车损险、盗抢险、车上人员责任险等。选择的险种越多、保额越高,保险费用自然也就越高。

下面我们通过一个表格来更直观地比较一些常见因素对保险费用的影响:

因素 影响方向 举例说明 车辆价值 正相关 50 万的车比 20 万的车保险费高 使用性质 营运车高于私家车 出租车保险费高于家庭轿车 车主年龄和驾龄 年轻且驾龄短费用高 20 岁新手比 40 岁老司机保险费高 驾驶记录 违章多、事故多费用高 一年 3 次违章比无违章保险费高 险种选择 险种多、保额高费用高 选择全险比只选交强险费用高总之,汽车保险费用的计算是一个综合考虑多个因素的过程。车主在购买保险时,应根据自身的实际情况和需求,合理选择保险险种和保额,以获得最适合且经济实惠的保险保障。

发表评论