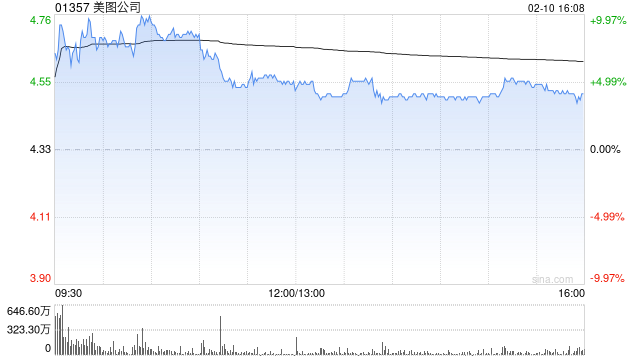

摩根士丹利发布研究报告称,予美图公司(01357)目标价4.5港元以及“增持”评级。公司初步预计其正常化净利将同比增52-60%,中间值为5.75亿元人民币,比大摩预计高出5%,比指引高出4%。

报告中称,考虑到加密货币抛售的一次性收益,美图预计其净利将同比增103-106%。美图表示,在人工智能的推动下,订阅收入强劲成长,从而提高综合毛利率,但营运支出增长低于毛利增长。美图也表示,2024年海外收入成长快于国内收入成长。

摩根士丹利发布研究报告称,予美图公司(01357)目标价4.5港元以及“增持”评级。公司初步预计其正常化净利将同比增52-60%,中间值为5.75亿元人民币,比大摩预计高出5%,比指引高出4%。

报告中称,考虑到加密货币抛售的一次性收益,美图预计其净利将同比增103-106%。美图表示,在人工智能的推动下,订阅收入强劲成长,从而提高综合毛利率,但营运支出增长低于毛利增长。美图也表示,2024年海外收入成长快于国内收入成长。

发表评论