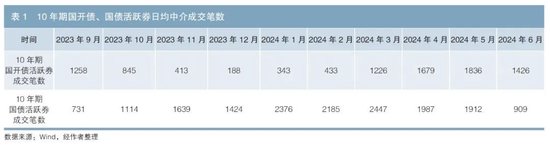

在银行的众多金融产品中,理财产品一直备受投资者关注。而关于银行理财产品适合短期投资还是长期投资,这需要综合多方面的因素来考量。

首先,短期理财产品通常具有较高的流动性。这意味着投资者在短期内能够较为灵活地调配资金,应对可能出现的突发情况或者抓住其他更好的投资机会。对于那些资金需求不太确定,或者短期内可能有较大支出的投资者来说,短期理财产品是一个不错的选择。

然而,短期理财产品也存在一些局限性。由于投资期限较短,其收益可能相对较低。而且,频繁地购买和赎回短期理财产品,可能会产生较多的手续费用,从而影响到最终的实际收益。

长期理财产品则在收益方面往往更具优势。由于投资期限较长,银行可以将资金投向一些回报更高但需要较长时间才能实现收益的项目。同时,长期投资有助于平滑市场波动带来的影响,投资者可以享受到复利的效应。

不过,选择长期理财产品也需要考虑一些风险。例如,经济形势的变化、政策调整等因素可能对长期投资产生较大影响。而且,如果在投资期间急需资金,提前赎回可能会面临一定的损失或者无法赎回的情况。

为了更直观地比较短期和长期理财产品的特点,以下是一个简单的表格:

投资期限 短期理财产品 长期理财产品 流动性 高 低 收益水平 相对较低 相对较高 风险程度 相对较低 相对较高 费用成本 可能较高 相对较低投资者在选择银行理财产品的投资期限时,应该充分考虑自身的财务状况、投资目标、风险承受能力等因素。如果是为了短期内积累一定的资金,并且对资金的流动性要求较高,那么短期理财产品可能更合适。如果有长期的财务规划,例如为养老、子女教育等做准备,并且能够承受一定的风险,那么长期理财产品可能会带来更可观的回报。

此外,投资者还应该关注理财产品的投资方向、风险评级、预期收益率等具体信息,以及银行的信誉和实力。同时,不要将所有的资金都投入到同一种期限的理财产品中,合理配置资产,分散风险,才能实现更加稳健的财富增长。

发表评论